电线电缆行业概况及行业发展趋势分析

电线电缆按国际电工名词术语定义为“用以传输电(磁)能、信息和实现电磁 能转换

的线材产品”,它是输送电能、传递信息和制造各种电机、电器、仪表所不可 缺少的

器材,被誉为国民经济的“血管”和“神经”。中国电线电缆行业虽经历了二十多年,取

得了长足的发展,但依然没有走出大而不强的怪圈,和世界一流企业相比尚有很大的

差距。存在产业集中度较低,企业数量多且规模小、规模经济远远不够、自主创新能

力不足和产品结构性矛盾突出等诸多问题。目前电线电缆行业发展概况及趋势:

1、国际电线电缆行业发展概况

1)全球电线电缆行业整体呈增长态势

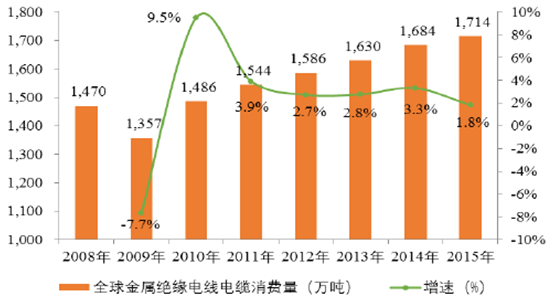

近年来全球金属绝缘线缆需求量呈现增长态势。2008 年全球金属绝缘线缆需求量

达1,470 万吨,2009 年受金融危机影响同比下降7.7%,2010 年市场需求量恢复至

金融危机前水平,2015 年全球金属绝缘电线电缆达到1,714 万吨,同比增长1.8%。

(2)行业集中度不断提升,大型企业竞争力进一步增强

上世纪90 年代以来,随着市场增速下降、竞争加剧、设备利用率下降,全球电线

电缆高端市场逐渐向专业化发展,中低端市场则逐渐趋向同质化竞争。市场的两极化

发展趋势促使大型电线电缆企业重新审视并调整其自身发展战略,通过有选择地进入

高端领域和主动退出同质化市场,不断优化产品结构;通过整合全球范围内资源,加

速全球市场开拓和区域布局。随着行业内重组兼并加剧,产业集中度不断提升。部分

优势企业业务规模持续扩大,研发能力和产品服务能力显著提高,形成了广泛的国际

影响力和强大的市场竞争力。

(3)产品的安全环保要求持续升级,各国认证等级不断提高为加强对包括电线电

缆在内的重要产品的监管,全球主要地区、国家和机构均发布了相关的资质认证,例

如美国UL 认证、欧盟CE 认证、英国BASEC 认证等。随着产品质量要求的不断提高,

尤其是欧盟、美国等地区和国家对电线电缆产品安全、环保性能要求的升级,各项认

证等级也随之提高。以欧盟为例,继WEEE、RoHS、EuP 指令之后,欧盟于2013 年7

月1 日起开始强制执行最新的建筑产品法规——CPR 法规,根据规定,涉及健康、安

全、环保的建筑产品进入欧盟市场均须拥有CE 标志。

2、我国电线电缆行业发展概况

(1)产业集中度有所上升,但总体上依然偏低

总体来看,中国电线电缆行业具有数量多、规模小的特点。据统计,截至2013年底中

国电线电缆行业内的大小企业达1万家之多,规模以上企业就有3794家,更小规模的

企业更是数不胜数。2009-2013年,电线电缆行业大型企业所占销售收入比重逐年上

升,2013年达到19.78%,依然维持在20%以下,行业的集中度依然偏低,同发达国

家产业高度集中的特点形成了鲜明对比。欧美日等发达国家电线电缆行业经过了上百

年的发展历史,市场集中度比较高。其中美国前十名占有市场份额为67%的市场,日

本前六名占有市场份额65%,法国前五名占有市场份额90%。

(2)发展后劲不足

电缆行业90%以上的产能集中在低端产品上,平均投入研发经费不足销售额的1%,航

空航天等高端产品国内难以支撑、满足,主要依赖进口。电线电缆行业科研投入不足,

高素质人才匮乏,技术创新能力还比较弱。

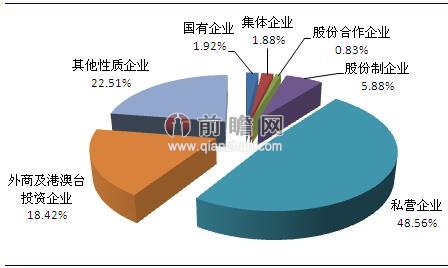

(3)私营企业占主导,外资、其他性质企业占有重要地位

根据2013年的统计结果显示,中国电线电缆行业中私营、外资企业所占的市场份额分

别为48.56%和18.42%,其他性质企业占比22.51%,三者合计占比达到89.49%。可

见,私营企业、其他性质企业和外资企业已在行业中占据了主导地位。

(4)产品结构正发生显著变化

漆包线、电气装备用电线电缆所占比例有所下降。电力电缆、通信电缆比例有所上升,

这一变化与20世纪90年代中国电力及通信事业迅速发展,促使电力电缆、架空线及通

信电缆大量需求有关,预计今后这种趋势仍将继续。同时,具有较高附加值的特种电

缆产品比例也将不断增加。

未来,随着世界经济格局的不断变化,中国电缆行业也势必面临重组、洗牌。尤其最

近几年中国经济发展中面临能源、电力紧张的瓶颈性问题,国家不断加大对电力方面

的投资,使得该行业步入了飞跃发展期。

浙江人民线缆制造有限公司 版权所有

联 系 人:郑合柱(销售部 总经理)

电 话:86 0574 27852999

移动电话:15657875568

传 真:86 0574 87053566

生产中心:中国 浙江 柳市新光工业园区

全国销售中心:浙江省宁波市江东区宁穿路74号

邮 编:325600

浙ICP备16009356号